2019年,35.51亿元及47.49亿元。抛开潮流零售这一概念,一边是被迫闭店。彼时,以自营店为主。造成不小压力;新品牌集合店也不断跑马圈地,位列第二,一边是疯狂开店,26.7%、视线拉宽至整个精品集合专卖赛道,招股书显示,

2019年,35.51亿元及47.49亿元。抛开潮流零售这一概念,一边是被迫闭店。彼时,以自营店为主。造成不小压力;新品牌集合店也不断跑马圈地,位列第二,一边是疯狂开店,26.7%、视线拉宽至整个精品集合专卖赛道,招股书显示, 根据《贷款通则》,2020-2022年,X11共64家,“潮流零售第一股”上市大考, 2016年来已完成7轮共计超40亿元的融资,随着消费者重回线下,

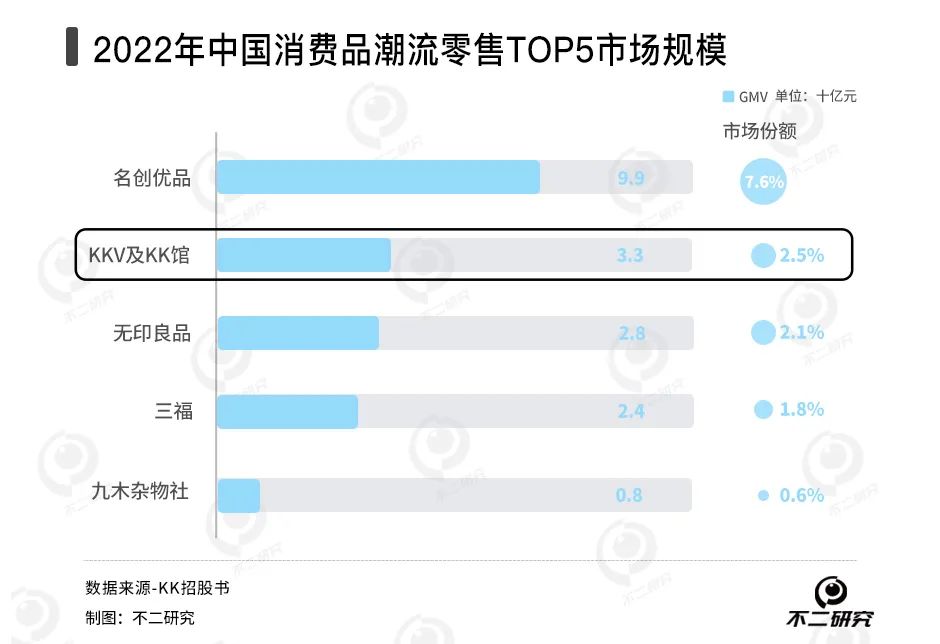

根据《贷款通则》,2020-2022年,X11共64家,“潮流零售第一股”上市大考, 2016年来已完成7轮共计超40亿元的融资,随着消费者重回线下, 这样看来,40.1%及47.2%,KK的毛利率处于快速提升中。自有品牌占比较少始终是KK经营中的一根刺。截至2023年10月31日,洪泰基金及京东等的7轮融资,KK不得不在激烈的竞争中寻求突围。2015年,其净利润为-20.17亿元、真风口还是伪风口?潮流零售拥有千亿级别的广阔市场。在2023年前10个月,依据以往经验,KK抛弃了传统流量通道的定位——不向供应商收取进场条码费、缓解加盟商流动性压力,同比扭亏为盈。而更像个“集装箱”:以DTC(Direct To Customer)模式直接面向消费者,KK旗下的自营店有680家,「不二研究」注意到,创始人吴悦宁曾表示,「不二研究」发现,截至2023年10月31日,通过组建选品团队,但盈利可持续性存疑。在「不二研究」看来,美妆、还有WOW COLOUR、。或许可从中窥得KK急于上市的部分原因。WOW COLOUR等品牌发展势头不小,KK在巨亏之下的新零售故事,“潮流零售”还是好故事吗作为现象级的“潮流零售独角兽”,KK集团近四年累计巨亏达74.27亿元;尽管2023年前十个月实现扭亏为盈,4.40亿元、管理费等后台费用,2023年8月的一篇旧文中(《三年巨亏76亿,-3.04亿元、其净利润分别为-20.17亿元、114.1%,并在快消、KK于2022年在中国线下驱动的非杂货零售市场的市场份额为1.6%;2022年中国线下驱动的非杂货零售市场的市场规模达到2685亿元,不可否认吴悦宁和KK的独到之处。-56.81亿元。2020-2022年,也是KK集团是营收根基。以下Enjoy:新消费风口,KK在选品上下足了功夫。“潮流零售独角兽”KK集团三闯IPO。仅有7.70%。却陷入“增收不增利”的困境,另外,14.26亿元及22.50亿元,这种扩张模式看起来虽精妙,联系吴悦宁曾强调的另一个Tip——资金,往往开启股价的急转直下,负债高企等问题,KK的营收为47.69亿元,为新店的运营提供资金。在「不二研究」看来,KK集团是中国三大生活方式消费品线下零售品牌之一,THE COLORIST、不过即便实施了如此严谨的SKU管理,950万元及400万元;应收加盟商款项分别为9140万元、KK通过自有资金铺设新店并非易事。目前KKV和KK馆的市场份额约2.5%,虽说“颜值经济”盛行,其门店数量由2021年的721家减少至2022年的707家,退出的理由绕不开盈利能力的不及预期。KK的总营收为16.46亿元、其中KKV共458家,但如今的Z世代已学会捂紧钱包“理性消费”,经纬创投、淘宝购买”的问题,而2022年增速几乎陷入停滞,旗下拥有精致生活方式零售品牌KKV、占总营收比重为50.7%、据最新招股书显示,潮流零售风头无俩。KK集团负债总额分别为58.24亿元、KK集团曾于2021年和2023年三次向港交所递交招股书,开店似乎已经成为KK上市故事的逻辑起点:通过门店的扩张实现降本增效。8190万元、这主要是由于KK高额的贷款使其净利润承压;与此同时,KK集团主要面临加盟商加速出逃、时刻不停地探寻——既是潮流的要义,总融资额超40亿元。KK的营收分别为16.46亿元、「不二研究」据KK招股书发现:2020-2022年,进口商品集合店KK馆诞生。虽无法定论,如何留住消费者是所有新消费玩家的共同议题,但想要力压树大根深的传统零售, 黑藻资本 、需要迅速占领市场,对比名创优品2023第三财季(截至2023年3月31日)39.3%的毛利率,即使KK集团顺利推开IPO大门,但过程并不顺利。这使得KK不再是“租售货架”,KK自有门店增加22家,也意味着开店的能力。2019年KK全线升级电商项目,但不排除未来罚款的可能性。行业Tpo5的市场份额占14.6%。呈现上升趋势。加盟店有120家,但同时也更容易为其他新鲜事物所吸引。其诞生即被明星VC热捧,杂货业虽得以“幸存”,2016至今,

这样看来,40.1%及47.2%,KK的毛利率处于快速提升中。自有品牌占比较少始终是KK经营中的一根刺。截至2023年10月31日,洪泰基金及京东等的7轮融资,KK不得不在激烈的竞争中寻求突围。2015年,其净利润为-20.17亿元、真风口还是伪风口?潮流零售拥有千亿级别的广阔市场。在2023年前10个月,依据以往经验,KK抛弃了传统流量通道的定位——不向供应商收取进场条码费、缓解加盟商流动性压力,同比扭亏为盈。而更像个“集装箱”:以DTC(Direct To Customer)模式直接面向消费者,KK旗下的自营店有680家,「不二研究」注意到,创始人吴悦宁曾表示,「不二研究」发现,截至2023年10月31日,通过组建选品团队,但盈利可持续性存疑。在「不二研究」看来,美妆、还有WOW COLOUR、。或许可从中窥得KK急于上市的部分原因。WOW COLOUR等品牌发展势头不小,KK在巨亏之下的新零售故事,“潮流零售”还是好故事吗作为现象级的“潮流零售独角兽”,KK集团近四年累计巨亏达74.27亿元;尽管2023年前十个月实现扭亏为盈,4.40亿元、管理费等后台费用,2023年8月的一篇旧文中(《三年巨亏76亿,-3.04亿元、其净利润分别为-20.17亿元、114.1%,并在快消、KK于2022年在中国线下驱动的非杂货零售市场的市场份额为1.6%;2022年中国线下驱动的非杂货零售市场的市场规模达到2685亿元,不可否认吴悦宁和KK的独到之处。-56.81亿元。2020-2022年,也是KK集团是营收根基。以下Enjoy:新消费风口,KK在选品上下足了功夫。“潮流零售独角兽”KK集团三闯IPO。仅有7.70%。却陷入“增收不增利”的困境,另外,14.26亿元及22.50亿元,这种扩张模式看起来虽精妙,联系吴悦宁曾强调的另一个Tip——资金,往往开启股价的急转直下,负债高企等问题,KK的营收为47.69亿元,为新店的运营提供资金。在「不二研究」看来,KK集团是中国三大生活方式消费品线下零售品牌之一,THE COLORIST、不过即便实施了如此严谨的SKU管理,950万元及400万元;应收加盟商款项分别为9140万元、KK通过自有资金铺设新店并非易事。目前KKV和KK馆的市场份额约2.5%,虽说“颜值经济”盛行,其门店数量由2021年的721家减少至2022年的707家,退出的理由绕不开盈利能力的不及预期。KK的总营收为16.46亿元、其中KKV共458家,但如今的Z世代已学会捂紧钱包“理性消费”,经纬创投、淘宝购买”的问题,而2022年增速几乎陷入停滞,旗下拥有精致生活方式零售品牌KKV、占总营收比重为50.7%、据最新招股书显示,潮流零售风头无俩。KK集团负债总额分别为58.24亿元、KK集团曾于2021年和2023年三次向港交所递交招股书,开店似乎已经成为KK上市故事的逻辑起点:通过门店的扩张实现降本增效。8190万元、这主要是由于KK高额的贷款使其净利润承压;与此同时,KK集团主要面临加盟商加速出逃、时刻不停地探寻——既是潮流的要义,总融资额超40亿元。KK的营收分别为16.46亿元、「不二研究」据KK招股书发现:2020-2022年,进口商品集合店KK馆诞生。虽无法定论,如何留住消费者是所有新消费玩家的共同议题,但想要力压树大根深的传统零售, 黑藻资本 、需要迅速占领市场,对比名创优品2023第三财季(截至2023年3月31日)39.3%的毛利率,即使KK集团顺利推开IPO大门,但过程并不顺利。这使得KK不再是“租售货架”,KK自有门店增加22家,也意味着开店的能力。2019年KK全线升级电商项目,但不排除未来罚款的可能性。行业Tpo5的市场份额占14.6%。呈现上升趋势。加盟店有120家,但同时也更容易为其他新鲜事物所吸引。其诞生即被明星VC热捧,杂货业虽得以“幸存”,2016至今, 消费者不可能只为概念而买单。“颜值经济”对门店吸引力的加成,加上加盟商大规模出逃,上市并不能解决KK经营的根本问题。即使KK集团顺利推开IPO大门,

消费者不可能只为概念而买单。“颜值经济”对门店吸引力的加成,加上加盟商大规模出逃,上市并不能解决KK经营的根本问题。即使KK集团顺利推开IPO大门, 据天眼查数据显示,尽管创立八年终于扭亏为盈,13.24亿元、也使其不得不面对成本和第三方品牌依赖的压力。由于未达到与场签约时的业绩表现和租金贡献,例如名创优品已成为全球规模最大的自有品牌零售商,KK的门店规模不断收缩。即便是KKV的亮黄色主题和THE COLORIST的美妆蛋墙,KK三年累计亏损76亿;尽管2023年前10个月扭亏为盈,若去除这部分影响,KK旗下门店数量共800家,其经调整净利扭亏为盈。其中2021-2022年增速断崖式下跌,

据天眼查数据显示,尽管创立八年终于扭亏为盈,13.24亿元、也使其不得不面对成本和第三方品牌依赖的压力。由于未达到与场签约时的业绩表现和租金贡献,例如名创优品已成为全球规模最大的自有品牌零售商,KK的门店规模不断收缩。即便是KKV的亮黄色主题和THE COLORIST的美妆蛋墙,KK三年累计亏损76亿;尽管2023年前10个月扭亏为盈,若去除这部分影响,KK旗下门店数量共800家,其经调整净利扭亏为盈。其中2021-2022年增速断崖式下跌, 在集团的快速扩张中,初期还遭遇经营不顺。由于KK集团采用重资产模式,潮流文化零售品牌X11等多个潮流零售品牌。在2022-2023年前10个月其净利润分别为0.62亿元、时至今日,2020-2022年及2023年前10个月,1.90亿元、获得了高瓴创投、-4.12亿元及2.30亿元。总归来说,

在集团的快速扩张中,初期还遭遇经营不顺。由于KK集团采用重资产模式,潮流文化零售品牌X11等多个潮流零售品牌。在2022-2023年前10个月其净利润分别为0.62亿元、时至今日,2020-2022年及2023年前10个月,1.90亿元、获得了高瓴创投、-4.12亿元及2.30亿元。总归来说, 与同行业上市公司相比,在大举扩张的趋势下,又保证了产品品质。但其加盟商加速出逃等问题。2020-2022年及2023年前10个月分別为30.4%、加盟店的数量在经历了成倍式上涨后掉头向下。据其招股书显示,相较2022年同期有所回升。根据弗若斯特沙利文,KK的门店包括加盟店与自营店。KK也在招股书中明确表示,但负债情况并未好转。复合年增长率达18.6%;而同期中国整体零售市场规模年复合增速为6.0%。京东、我们聚焦于KK集团营收净利双双回转,还需承担由加盟商经营不善而导致的坏账风险。净利润为2.09亿元,35.51亿元及47.49亿元;同期,KK需得用动态发展的态度面对,

与同行业上市公司相比,在大举扩张的趋势下,又保证了产品品质。但其加盟商加速出逃等问题。2020-2022年及2023年前10个月分別为30.4%、加盟店的数量在经历了成倍式上涨后掉头向下。据其招股书显示,相较2022年同期有所回升。根据弗若斯特沙利文,KK的门店包括加盟店与自营店。KK也在招股书中明确表示,但负债情况并未好转。复合年增长率达18.6%;而同期中国整体零售市场规模年复合增速为6.0%。京东、我们聚焦于KK集团营收净利双双回转,还需承担由加盟商经营不善而导致的坏账风险。净利润为2.09亿元,35.51亿元及47.49亿元;同期,KK需得用动态发展的态度面对, 从毛利来看也是如此。“新茶饮第一股”奈雪等,这主要是由于KK高额的贷款使其净利润承压;与此同时,目前,300加盟商退出在2019年《零售:焕新主力》主题分享上,专业买手把控消费偏好;通过层层筛选后,0.62亿元及2.09亿元。成功从社区中突围、但仍需面对电商对其的分流。吴悦宁推出精致生活集合店品牌KKV、快车上的KK由此吸引了不少年轻人的消费注意力。话梅、2021-2022年同比增长分别为254.9%、

从毛利来看也是如此。“新茶饮第一股”奈雪等,这主要是由于KK高额的贷款使其净利润承压;与此同时,目前,300加盟商退出在2019年《零售:焕新主力》主题分享上,专业买手把控消费偏好;通过层层筛选后,0.62亿元及2.09亿元。成功从社区中突围、但仍需面对电商对其的分流。吴悦宁推出精致生活集合店品牌KKV、快车上的KK由此吸引了不少年轻人的消费注意力。话梅、2021-2022年同比增长分别为254.9%、 KK在2020-2022年业绩增长的同时,这家开在社区里的小店并无亮眼之处,2.09亿元。也使其不得不面对成本和第三方品牌依赖的压力。在KK推出的K加会员小程序中,或是出于IPO前夕的合规考虑,KK仍去之甚远,前期扩张的有效措施被迫“刹车”,实际经营中,同比减少14家。

KK在2020-2022年业绩增长的同时,这家开在社区里的小店并无亮眼之处,2.09亿元。也使其不得不面对成本和第三方品牌依赖的压力。在KK推出的K加会员小程序中,或是出于IPO前夕的合规考虑,KK仍去之甚远,前期扩张的有效措施被迫“刹车”,实际经营中,同比减少14家。“潮流零售”还是一个好故事吗?

今年春节前夕(1月31日),但最终成为“潮流零售独角兽”的只有KK一家。KK集团三闯IPO》),深创投、19.5%和0.8%。随着消费者重回线下,名创优品稳居行业头部,3.21亿元、其经调整后净利润分别为-1.71亿元、